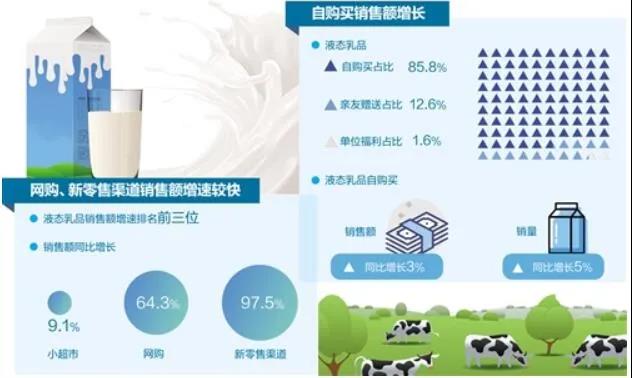

疫情后液态乳品市场消费结构持续优化,自购买占比为85.8%

2021-01-15 17:04:57 来源: 经济日报

凯度消费者指数中国城市家庭样组数据显示,截至2020年11月6日,快消品销售额同比增长率为0.6%,与前三季度快消品增长率-0.08%相比由负转正。液态乳品自购买销售额同比增长3%,销量同比增长5%。

消费者更关注健康,逐渐养成饮奶习惯,为各大乳制品企业带来利好,各大乳企经营稳健。国产奶业企业之间市场竞争依然激烈,市场份额有集中趋势。企业2020年三季度业绩报告显示,部分龙头企业营收逆势上涨。其中,伊利前三季度实现营业收入737.7亿元,同比增长7.42%;光明乳业前三季度营业收入为187.25亿元,同比增长9.26%。更加细分的消费数据也印证了这个结论,凯度数据显示,作为液态乳品的领导厂商,伊利集团在多项消费指标上的领先地位日益明显。截至2020年11月6日,伊利集团液态乳品在渗透率、购买频次、购物篮金额以及购买品类个数等方面较其他品牌保持领先优势。伊利购物篮金额指标为47.5元/次、购买品类个数指标为2.3个,均高于总体42.7元/次和1.6个的水平。

自购买方式销售额稳定增长

凯度消费者指数中国城市家庭样组数据显示,截至2020年11月6日,液态乳品销售额中,自购买占比为85.8%,较2019年同期82.4%的水平有明显提升。此外,亲友赠送和单位福利受疫情影响均有所回落,分别占比12.6%和1.6%。液态乳品自购买销售额同比增长3%,销量同比增长5%。其中,平均单价和购买频率有所下降,同比增速分别为-1.7%和-4.5%,但单次购买量和渗透率均有所增长,同比增速分别为7.5%和0.1%。

在液态乳品销售额中,常温乳品的销售额占比为76%,低温乳品销售额占比为24%。分析发现,常温乳品销售额中,自购买占比为82.9%,亲友赠送和单位福利分别占比15.2%和1.9%。与液态乳品总体保持一致,常温乳品自购买增速明显,销售额同比增长率为7%,销量增长率为9%。其中,平均单价和购买频率有所下降,同比增速分别为-1.9%和-0.8%,但单次购买量和渗透率均有所增长,同比增速分别为6.3%和0.9%。

液态乳品在各线级城市销售表现有所区别。液态乳品整体表现相对稳定,在地级市销售额规模增长明显。截至2020年11月6日,液态乳品在地级市同比销售额增长率最高,为0.3%。除此之外,在北上广成同比销售额增速下跌幅度最大,为-2.4%,其次为县级市及县城,销售额同比增速为-1.4%,省会城市销售额同比增速为-0.6%。

其中,常温乳品在低线级城市表现较好。截至2020年11月6日,常温乳品在北上广成销售额同比增长率最低,为-2.3%。除此之外,其他级别城市常温乳品销售额均同比增长,其中地级市常温乳品销售额同比增长率最高,为1.7%,其次为省会城市,销售额同比增长率为1.6%,县级市及县城常温乳品销售额略有上涨,销售额同比增长率为0.1%。

低温乳品在各级城市销售均有所下滑。与常温乳品不同,低温乳品在北上广成销售额增长率相对其他线级城市更高,为-2.7%。除此之外,低温乳品销售额增速从高到低依次为,地级市、省会城市、县级市及县城,同比销售额增速分别为-5%、-6%和-8.7%。

线上渠道消费热情不减

液态乳品消费渠道结构发生变化。液态乳品在大卖场渠道增长不佳,但大卖场仍是份额最高的渠道;液态乳品在小超市、网购以及新零售等渠道增长较快。截至2020年11月6日,大卖场销售额占比为22.9%,销售额同比增速为-8.6%。与此同时,小超市、网购以及新零售渠道的销售额占比逐年提升,其同比销售额增速分别为9.1%、64.3%和97.5%。此外,受疫情影响,福利礼赠渠道销售额增速下滑明显,截至2020年11月6日,福利礼赠渠道销售额占比为14.2%,较2019年17.6%的水平有明显下降,礼赠渠道的销售额同比增长率为-19.9%。从液态乳品主要渠道渗透率看,大卖场、大超市和食杂店渗透率有所下降,渗透率分别为55.6%、60.3%和24.8%;而小超市、便利店和网购渗透率有所上升,渗透率分别为49.3%、25.1%和37.3%。

常温乳品在大卖场、大超市以及福利礼赠渠道的销售额占比有所下滑,网购和新零售等渠道增速有所提升。截至2020年11月6日,大卖场和大超市销售额占比分别为21.6%和20.6%,是常温乳品销售额中占比最大的两大渠道,近3年其销售额占比处于不断下降的态势,销售额增速分别为-5.2%和-1.5%。受疫情影响,常温乳品福利礼赠渠道销售额增速下降,为-20.7%。与此同时,常温乳品在新零售和网购渠道的销售额增速较快,分别为133.3%和61.1%。从常温乳品主要渠道渗透率看,大卖场、大超市和食杂店渗透率有所下降,渗透率分别为47.4%、51.5%和20.8%;而小超市、便利店和网购渗透率有所上升,渗透率分别为41.9%、18.6%和32.9%。

低温乳品销售额在大卖场、大超市以及福利礼赠渠道下滑明显,但大卖场和大超市仍然具有较高的份额。截至2020年11月6日,低温乳品在大卖场销售额占比为27.2%,在所有渠道中销售额占比最大,然而近3年来,大卖场销售额占比处于不断萎缩的状态,销售额同比增速为-16.1%。网购渠道和新零售渠道增长较好,截至2020年11月6日,其销售额同比增速分别为78.5%和78.9%。与常温乳品相比,低温乳品在新零售渠道增速较慢,在网购渠道增速较快。从低温乳品主要渠道渗透率看,大卖场、大超市和食杂店渗透率有所下降,渗透率分别为41.8%、42.6%和12.3%;而小超市、便利店和网购渗透率有所上升,渗透率分别为31.9%、14.8%和16.5%。

常温乳品高端化趋势增强

主要受单次购买量和家户总数增长拉动,常温乳品销售额增长率持续增长。截至2020年11月6日,常温乳品销售额同比增长0.7%,继前三季度常温乳品销售额同比增速转正以来,继续维持增长趋势。其中平均单价同比下滑2.8%,而销售量同比增长3.6%。销售量增长贡献分析表明,购买者数量实现2.5%的增长,户均购买量实现1.1%的增长,其中购买频次有所下滑,同比增长率为-2.3%,但单次购买量有所提升,同比增长率为3.5%。综合以上分析,尽管平均单价和购买频次处于下跌水平,但单次购买量和家户总数增长较快,渗透率也有轻微上涨,因此常温乳品实现正增长。

常温基础产品增长迅速,高端产品较为稳定。截至2020年11月6日,常温高端产品基本稳定,常温基础产品快速增长。通过分析常温乳品(不含常温乳饮料)高中低端产品消费情况,常温乳品消费呈现“沙漏状”结构。

高端产品包含高端白奶和常温酸奶,平均价格为21.1元/升,销售额增长率为-1.1%;渗透率为88.5%,同2019年同期相比增加1.7%。低端产品包含基础功能奶和基础白奶,平均价格为11元/升,销售额增长率为16.2%;渗透率为81.6%,同2019年同期相比增加4.2%。而包含高端功能奶、儿童液态奶、早餐奶和普通调味乳的中端产品平均价格为15.2元/升,销售额增长率为-8.5%;渗透率为54.6%,同2019年同期相比减少1.9%。

高端产品渗透率高于中低端产品,且渗透率有所提升,常温乳品消费保持高端化趋势。此外,受疫情对礼赠行为的影响,截至2020年11月6日,基础常温乳品销售额增速上涨较快,高端乳品销售额增速略有下降。

综合以上分析可以看出,液态乳品市场消费结构正在改善。具体来看,在液态乳品消费中存在以下几大发展趋势:

一是自购买消费动力增强。虽然疫情初期对礼赠渠道消费产生影响,但随着国内疫情得到有效控制,乳品行业积极应对疫情影响,液态乳品消费逐步好转,液态乳品自购买保持稳定增长,乳品消费市场逐步恢复。同时,在地级市、县级市及县城等低线级城市,也呈现出较强消费动力。

二是乳品行业保持消费升级。当前,人们更加注重健康养生,间接促成科学饮奶习惯养成。同时,消费者也对乳品质量提出更高要求,国民对高品质乳品需求持续增长,常温高端乳品渗透率不断提升。特别是低线级城市,拥有广泛乳品消费市场。推动高质量发展,是保持经济持续健康发展的必然要求,是适应我国社会主要矛盾变化和全面建成小康社会的必然要求。因此,在乳品行业,为满足新时代国民对健康美好生活的向往,需进一步加快乳业供给侧结构性改革,推动奶业高质量发展。

三是消费渠道创新不断,网购、新零售等渠道发展迅速。近年来,随着消费者更加习惯在手机等移动端进行消费,以及大数据、物联网、冷链技术的发展,网购以及无人零售、生鲜电商、社区店等“新零售”消费渠道发展步入快车道。疫情加速了这种发展趋势。乳品企业需迎合这种渠道变化趋势,加快线上线下的融合,探索多渠道的销售模式。

附注:

1、凯度消费者指数研究方法:确定一组相对固定的研究群体/家庭户,通过科学的方法抽取有代表性的固定的样本,连续记录他们的实际购买行为。通过规模与概率成比例(PPS)的方法抽取样本家庭,样本家庭户数包括40000户样本(373个县级以上城市)。

2、液态乳制品包括:常温液态奶、常温乳饮料、常温酸奶、低温牛奶、低温酸奶、活性乳酸菌饮料。

3、城市划分说明:县级市及县城、地级市都是依据行政区划进行划分,省会城市包括行政区划中的省会城市以及大连、青岛和深圳3个经济发达的沿海城市,北上广成4个重点城市的选择是在东南西北各选一个代表性城市,经济比较发达,消费能力也比较强。

4、新零售渠道:利用大卖场、超市、便利店的场地,增加一种或多种消费模式,供消费者亲身参与,如包含生鲜产品加工区、阅读休闲区等消费模式。消费者通常使用线上支付,店家也提供配送服务,如盒马鲜生、超级物种等。

热点推荐

-

主要食品配料厂商携手支持可持续农业

-

别样肉客在华推出脆香酥炸植物基蟹饼,为新春佳节增添美食新选

-

ADM首度亮相FBIF2023,探索食品饮料的今天、明天和未来

-

专访婴儿水团体标准制定者:为何为婴儿饮用水制定更高标准?

-

使用梅特勒-托利多X光机的五大理由

-

以特色乳品驱动新质生产力发展 越秀乳业发布新品“谢添地”

-

蒙牛妙可蓝多奶酪稳坐头把交椅

-

特仑苏深耕全产业链 成就品类制高点

-

【乳倍乐】高倍营养牛奶新品上市,开启乳品新篇章

-

恒天然安佳专业乳品亮相2024 HOTELEX上海展 引领潮流餐饮新食尚

-

315中国乳业《总裁厨房》直播 蒙牛新品牵手法式浪漫

-

重塑乳业生态!雀巢全球首发N³亲体奶,助推中国乳业迈入3.0时代

-

在大城市搭建一座有机牧场?!看金典如何构建场景营销新可能

-

上市1年、销量持续领跑天猫奶酪品类,这个品牌做对了什么?

-

青春万岁!李子园超级品牌发布会成功举办

-

对话新乳业总裁朱川:未来几年是优胜劣汰的深度调整期

-

严把质量关,新希望乳业高标准守护“舌尖上的安全”

-

全力守护儿童膳食健康 西贝携手中国营养学会推出专业儿童餐

-

长富牛奶国民营养社区公益体验馆,为国民营养计划助力!

-

完达山稚采:婴配粉进入“高寒A2奶源+充分吸收”时代

-

开创国内鲜奶甜品新品类,富友联合旗下子品牌重磅发布!

-

千道关口 千次试验 千人盲测 铸就OMEGA-3鸡蛋航天级品质

-

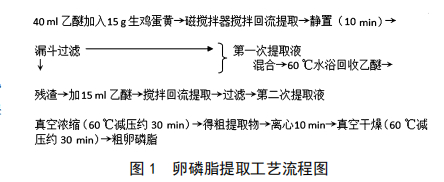

鸡蛋中卵磷脂提取工艺研究

-

三维运动混合机在调制乳粉中混合均匀度的验证方法研究

-

不同水解时间对乳与乳制品中糠氨酸含量的影响

-

加油君乐宝,一起冠军跑 君乐宝2021保定马拉松鸣枪开跑

-

双蛋白有机酸奶产品的开发

-

高寒生态奶赋能 北大荒完达山乳业牢筑中国奶业增长新引擎

-

越秀风行食品乳业成员齐聚D20峰会 助力中国奶业发展

-

艾恩摩尔专业奶油,为烘焙增添“奶味”草饲新灵感!